Die vielen Varianten des GmbH Geschäftsführers

Der Geschäftsführer einer GmbH kann in vielen Varianten gegenüber der Finanz und der Sozialversicherung auftreten. Hier gibt es einen Überblick über die unterschiedlichen Formen, die notwendigen Voraussetzungen und die jeweiligen Vorteile. Vorab noch die Information, es geht hier um den handelsrechtlichen Geschäftsführer.

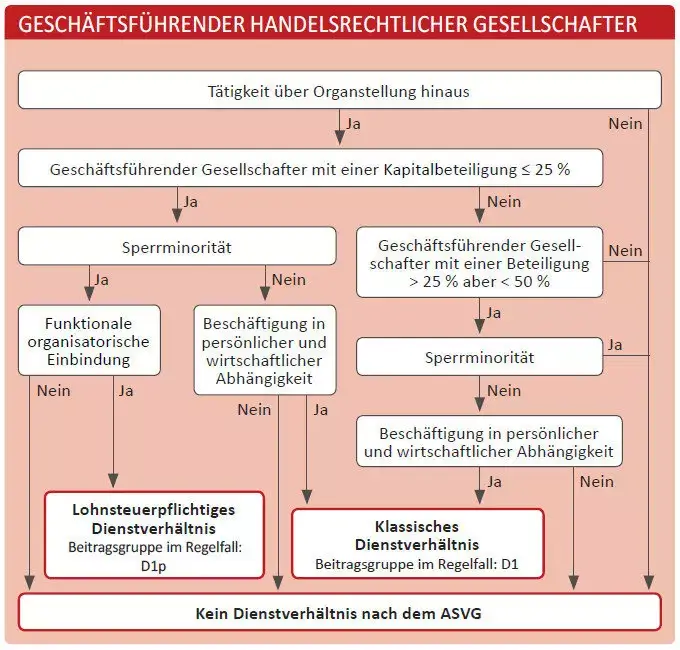

Geschäftsführender Gesellschafter

Der geschäftsführende Gesellschafter ist die Option mit den meisten Varianten und Kombinationen zwischen Finanz und Sozialversicherung. Daher fangen wir mit dieser Gruppe an. Hier gibt es drei mögliche Varianten.

Variante 1: Gesellschafter ab 50 % Gesellschaftsanteilen

Ein geschäftsführender Gesellschafter der mindestens 50 % der Gesellschaft besitzt ist für das Finanzamt und die Sozialversicherung in keinem Dienstverhältnis zur GmbH. Er unterliegt der gewerblichen Sozialversicherung (GSVG) und hat steuerlich gesehen Einkünfte aus Gewerbebetrieb.

Somit ist er selbst verantwortlich für die Zahlung der Sozialversicherung und der Steuer. Bei der Einkommensteuer kann er dann 6 % der Geschäftsführerbezüge als Betriebsausgabenpauschale und 13 % des Gewinnes (maximal € 3.900) als Freibetrag geltend machen. Das wiederum reduziert die Sozialversicherungsbeiträge und die Einkommensteuer.

Für die Umsatzsteuer wird er als selbständiger Unternehmer betrachtet. Somit muss er grundsätzlich Honorarnoten an die GmbH legen und darin Umsatzsteuer ausweisen. Auf der anderen Seite kann er 1,8 % der Bezüge als Vorsteuerpauschale geltend machen. Ist ihm das aber zu viel Aufwand, kann er allerdings zur Verwaltungsvereinfachung auch darauf verzichten.

Variante 2: Gesellschafter unter 25 % Gesellschaftsanteilen

Diese Variante ist das exakte Gegenteil der Ersten. Unter diesem Wert wird der Gesellschafter als lohnsteuerpflichtiger Dienstnehmer qualifiziert. Durch diese Qualifizierung fällt er auch in den Anwendungsbereich der allgemeinen Sozialversicherung (ASVG) und die Gesellschaft muss die Sozialversicherung und Lohnsteuer einbehalten und abführen. Über die allgemeine Sozialversicherung ist er nun auch in der Arbeitslosenversicherung gedeckt und kann, für den Fall des Ausscheidens als Geschäftsführer diese Leistung in Anspruch nehmen. Über die Arbeitnehmerveranlagung kann er Ausgaben für die Geschäftsführertätigkeit, die er nicht von der GmbH ersetzt bekommt, als Werbungskosten geltend machen.

Variante 3: Gesellschafter ab 25 % bis 50 % Gesellschaftsanteilen

In diesem Bereich wird die Zuordnung schwierig. Hier kommt es auf den Umfang der Beteiligung und die Tätigkeiten an. Ein wesentliches Kriterium ist, ob er als Gesellschafter eine Sperrminorität besitzt. Das bedeutet, dass ohne seine Zustimmung bestimmte Beschlüsse der Gesellschafter nichtmöglich sind. Vor allem jene, die der Geschäftsführung Weisungen erteilen oder Freiheiten beschränken. Hat der Gesellschafter diese Sperrminorität wird er wie ein Gesellschafter mit mehr als 50 % Gesellschaftsanteilen behandelt.

Hat er diese nicht, wird auf die persönliche und wirtschaftliche Abhängigkeit geachtet. Hier kommt es darauf an, ob er in den Betrieb eingegliedert ist und quasi keine Verfügungsmacht (z.B. Zeichnungsrecht) besitzt. In diesem Fall wird er als Dienstnehmer qualifiziert und fällt somit in die Variante 2.

In der Broschüre der Sozialversicherungen sind diese drei Varianten gut in einer Grafik dargestellt:

Fremd-Geschäftsführer

Bei den Fremdgeschäftsführern, als zweite Option, gibt es zwei Variante mit einer klaren Trennung. Also sehr übersichtlich und leicht einzuordnen.

Dienstnehmer als Geschäftsführer

Es gibt die Möglichkeit, dass ein Dienstnehmer, der nicht an der Gesellschaft beteiligt ist, Geschäftsführer ist. Dieser ist in die Organisation eingebunden, an die Weisung der Gesellschafter gebunden, Schuldet der Gesellschaft seine Arbeitszeit und trägt kein Unternehmerwagnis. Als Dienstnehmer unterliegt er der allgemeinen Sozialversicherung und Lohnsteuerpflicht. Wichtig bei dieser Variante ist, wird der Dienstnehmer als Geschäftsführer abberufen und nicht gleichzeitig auch das Dienstverhältnis beendet, bleibt er weiter als Dienstnehmer tätig. Des Weiteren kann die Abberufung als Geschäftsführer zwar mit sofortiger Wirkung erfolgen, beim Dienstverhältnis müssen die gesetzlichen Kündigungsfristen eingehalten werden.

Unabhängiger Geschäftsführer

Die letzte Variante ist, dass ein Geschäftsführer nur durch einen Vertrag mit den Gesellschaftern für die GmbH tätig wird. Dies ist dann in Form eines Werkvertrages oder freien Dienstvertrages. Dies kommt oft bei Umstrukturierungen oder Sanierungen von Gesellschaften zur Anwendung. Hier ist der Geschäftsführer ein selbständiger Unternehmer und legt an die GmbH Honorarnoten. Er ist selbst für die Bezahlung alle Abgaben verantwortlich und in diesem Fall kommt auch die Umsatzsteuer zu tragen.

Somit haben Sie jetzt einen Überblick und kennen die wesentlichen Unterschiede der einzelnen Varianten von handelsrechtlichen Geschäftsführern für eine GmbH. Diese Varianten sollten auch bei der Planung, dem Aufbau oder Umbau einer GmbH bedacht werden um das gewünschte Ziel zu erreichen.